12月17日,证券板块迎来了历史性的转折点,证券股再次走高,截止发稿时,华林证券(002945)涨停;东北证券(000686.)、光大证券(601788.)、第一创业(002797)、海通证券(600837)等股票纷纷上涨。

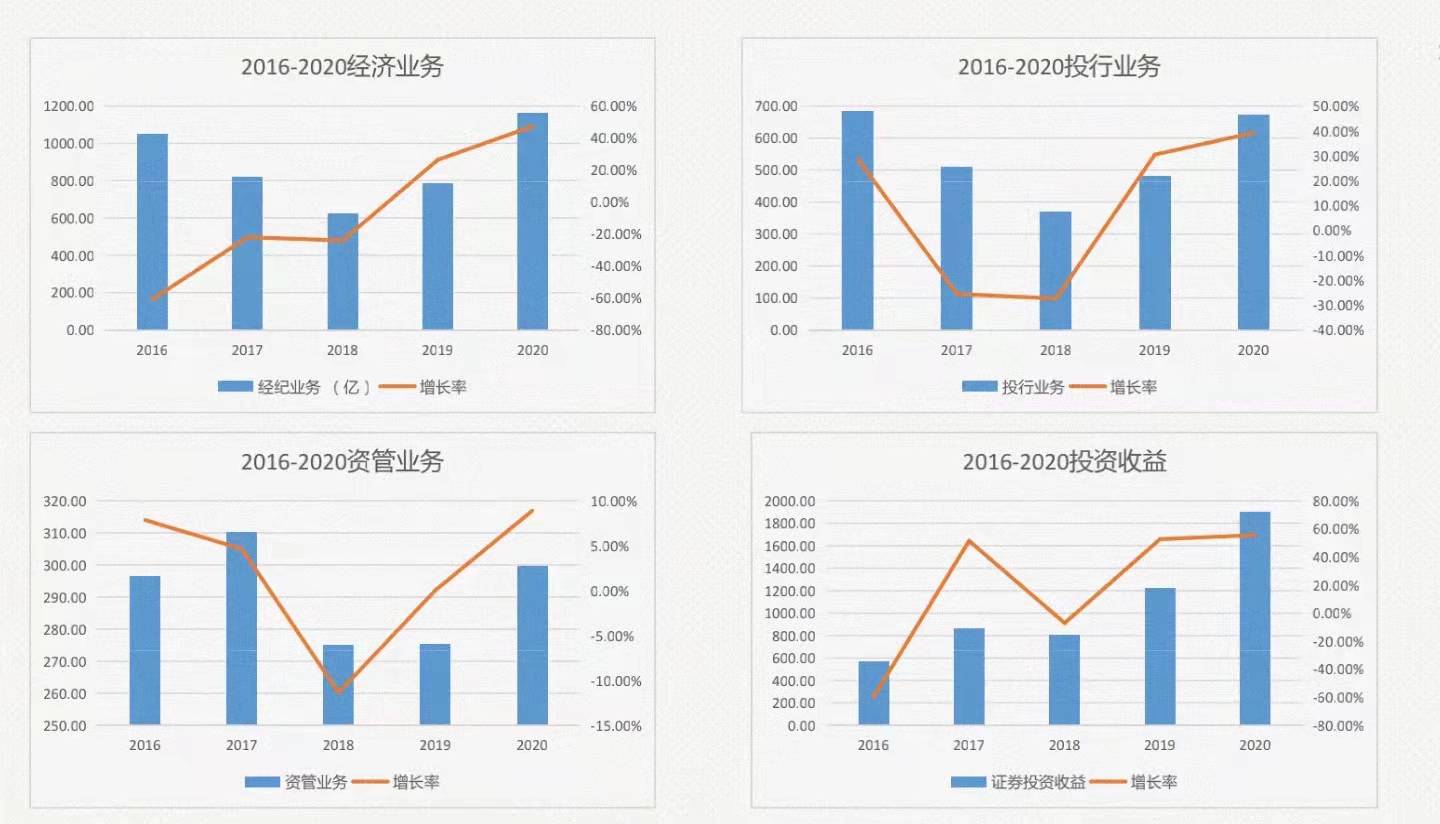

据中证协数据,从2016年到2020年近五年券商行业营业收入分别为3279.93=4/3113.28/2662.87/3604.83/4404.00亿元,五年增长34.27%。2016年证券经纪业务、投行业务、投资收益、资管收益占比分别为32.10%、20.86%、17.33%、9.04%到2020年各项业务占比分别为26.36%、15.26%、6.8%、43.14%、8.43%,投资收益五年增长近350%,衍生品交易贡献量巨大,可见证券行业格局上可能已经发生了根本变化。

证券公司赚翻了,但市场表现平平

据中证协公布的最新数据,截止2020年12月末,场外衍生品存续未了结初始名义本金合计1.28万亿,去年同期为0.62万亿,场外金融衍生品存续规模增幅高达106%;其中收益互换业务新增名义本金为2750.74亿元,较上期增长1164.18亿元,环比增长2.07%;场外期权新增名义本金为2748.79亿元,较上期增长1881.38亿元,环比增长4.41%。

根据中证协数据2020年11月新增名义本金3127.59亿元,其中收益互换新增1634.83亿元;场外期权新增1592.47亿元,华泰证券本期新增额度高达1095.90亿元占总新增的35.04%收益互换类业务CR5为89.84%,期权类业务CR5为72.03%。衍生品业务上的高集中度主要是因为场外期权政策对于一级交易商规模的限制,一级交易商扩充预期提高,未来场外衍生品业务竞争格局可能将加剧。

目前美国场外权益类金融衍生品占股票总成交量的比重达22.13%,是国内的43.77倍。对比美国顶级投行,摩根士丹利和高盛集团的金融衍生品资产、负债占净资产的比重分别高于30%、50%,而国内证券行业平均比重不到1%,证券龙头企业中信证券衍生金融资产为201.58亿元,负债为468.76亿元,分别占净资产比重10.84%、25.21%,可以发现仍有较大拓展空间。

证券板块在近两年涨幅仅约11.1%,而沪深300指数涨幅为约22.47%,长期跑输300指数。可以发现目前市场对于证券板块的估值容忍度还是挺低的。

优质券商或将迎来价值重构

从短期视角观察,“稳增长”政策下流动性渐宽,加上资本市场改革催化和证券行业盈利性持续提升,板块估值修复的行情将会继续延续。

证券行业利好不断。资本市场的定位是服务实体经济、发挥好居民财富管理的功能。既要提升直接融资比重,也要引入各类资金进入资本市场。围绕融资端和投资端的改革势必持续,最近的综合账户试点、险资纳入券源提供方、规范发展衍生品业务等均属此范畴。明年,全市场注册制、共同富裕、三方引流等也有望落地。

从长期视角观察,证券行业依托于企业客户、机构客户以及零售客户日益丰富的需求正迎来综合投行、金融市场以及财富管理三大板块的重构,具备领先体制和综合客户服务能力的头部券商及分业差异化优势突出的特色公司将脱颖而出。建议关注两类券商:一是财富管理优势券商:如东方证券、长城证券、兴业证券、东方财富等;二是机构业务优势券商,如中信证券、中金公司、华泰证券、广发证券等。

12月17日,证券板块迎来了历史性的转折点,证券股再次走高,截止发稿时,华林证券(002945)涨停;东北证券(000686.)、光大证券(601788.)、第一创业(002797)、海通证券(600837)等股票纷纷上涨。

据中证协数据,从2016年到2020年近五年券商行业营业收入分别为3279.93=4/3113.28/2662.87/3604.83/4404.00亿元,五年增长34.27%。2016年证券经纪业务、投行业务、投资收益、资管收益占比分别为32.10%、20.86%、17.33%、9.04%到2020年各项业务占比分别为26.36%、15.26%、6.8%、43.14%、8.43%,投资收益五年增长近350%,衍生品交易贡献量巨大,可见证券行业格局上可能已经发生了根本变化。

证券公司赚翻了,但市场表现平平

据中证协公布的最新数据,截止2020年12月末,场外衍生品存续未了结初始名义本金合计1.28万亿,去年同期为0.62万亿,场外金融衍生品存续规模增幅高达106%;其中收益互换业务新增名义本金为2750.74亿元,较上期增长1164.18亿元,环比增长2.07%;场外期权新增名义本金为2748.79亿元,较上期增长1881.38亿元,环比增长4.41%。

根据中证协数据2020年11月新增名义本金3127.59亿元,其中收益互换新增1634.83亿元;场外期权新增1592.47亿元,华泰证券本期新增额度高达1095.90亿元占总新增的35.04%收益互换类业务CR5为89.84%,期权类业务CR5为72.03%。衍生品业务上的高集中度主要是因为场外期权政策对于一级交易商规模的限制,一级交易商扩充预期提高,未来场外衍生品业务竞争格局可能将加剧。

目前美国场外权益类金融衍生品占股票总成交量的比重达22.13%,是国内的43.77倍。对比美国顶级投行,摩根士丹利和高盛集团的金融衍生品资产、负债占净资产的比重分别高于30%、50%,而国内证券行业平均比重不到1%,证券龙头企业中信证券衍生金融资产为201.58亿元,负债为468.76亿元,分别占净资产比重10.84%、25.21%,可以发现仍有较大拓展空间。

证券板块在近两年涨幅仅约11.1%,而沪深300指数涨幅为约22.47%,长期跑输300指数。可以发现目前市场对于证券板块的估值容忍度还是挺低的。

优质券商或将迎来价值重构

从短期视角观察,“稳增长”政策下流动性渐宽,加上资本市场改革催化和证券行业盈利性持续提升,板块估值修复的行情将会继续延续。

证券行业利好不断。资本市场的定位是服务实体经济、发挥好居民财富管理的功能。既要提升直接融资比重,也要引入各类资金进入资本市场。围绕融资端和投资端的改革势必持续,最近的综合账户试点、险资纳入券源提供方、规范发展衍生品业务等均属此范畴。明年,全市场注册制、共同富裕、三方引流等也有望落地。

从长期视角观察,证券行业依托于企业客户、机构客户以及零售客户日益丰富的需求正迎来综合投行、金融市场以及财富管理三大板块的重构,具备领先体制和综合客户服务能力的头部券商及分业差异化优势突出的特色公司将脱颖而出。建议关注两类券商:一是财富管理优势券商:如东方证券、长城证券、兴业证券、东方财富等;二是机构业务优势券商,如中信证券、中金公司、华泰证券、广发证券等。(俞大猷)

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。