鲍威尔还不满一周,就给出一记响亮的耳光,今夜的CPI数据将会作何表现,会就此破灭吗?

北京时间5月10日周三20:30,美国劳工部将公布4月CPI通胀数据。目前彭博社调查中值显示:

CPI将同比增长5.0%,持平3月同比增速;环比增长0.4%,较3月环比增速0.1%明显加快增长。

剔除食品和能源的核心CPI将同比增长5.5%,略低于3月的5.6%;环比增长0.3%,较3月0.4%的增速略有放缓。

与此前“服务通胀顽固,商品持续通缩”的趋势恰恰相反,投行预期,本次服务成本将放缓,而商品价格将有所上涨。分析预计,二手车价格将结束9个月的通胀,同能源成本一同推动通胀上行;而此前顽固的住房成本或显现放缓趋势,拖累核心服务通胀下滑。

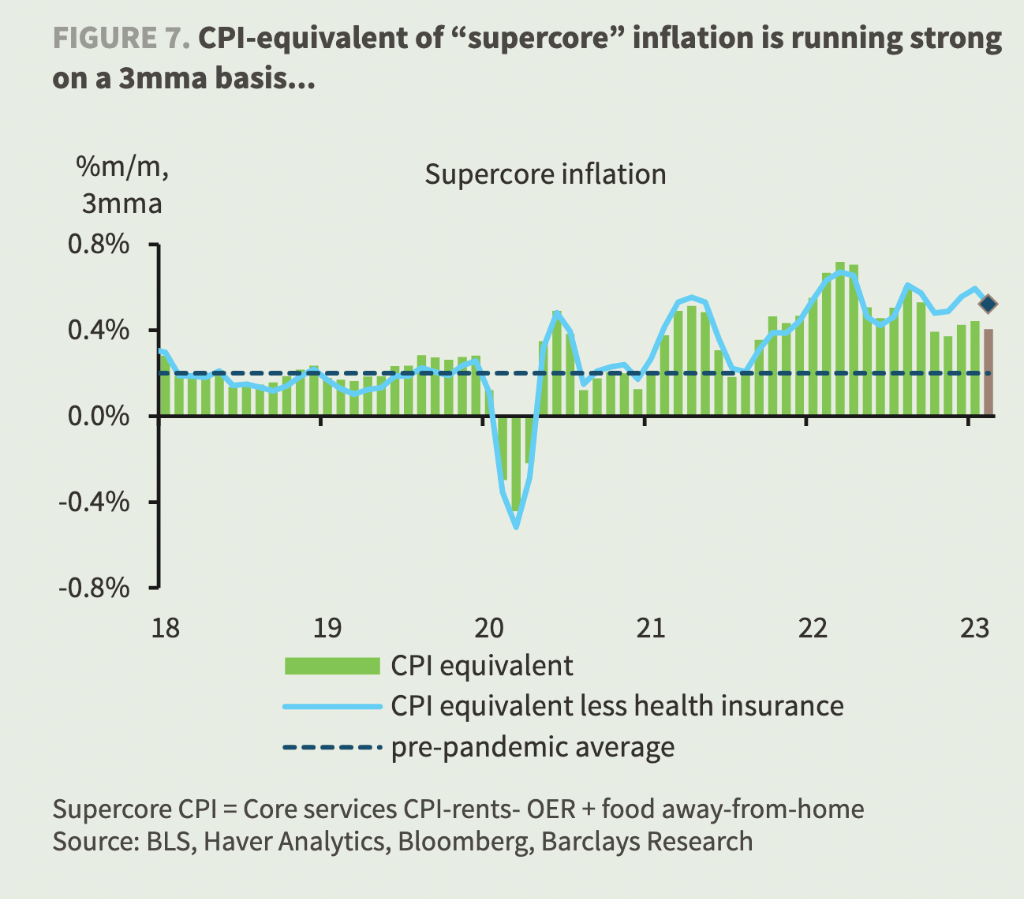

关于本次通胀报告对美联储的影响,野村明确指出,本次CPI报告将支撑“5月是当前紧缩周期的最后一次加息”的观点。

值得一提的是,高盛和摩根大通预计,本次CPI发布后标普可能涨超2%,也可能跌超2%。此外,在美联储6月再次召开FOMC会议之前,将会再发布一份CPI报告,也就是说在美联储下次作决定前会有两份CPI报告参考。

二手车或结束9个月的通缩,住房成本预计开始回落

野村和巴克莱的CPI预期与彭博社调查中值一致,同时其均指出美联储最爱的“超级核心通胀”(剔除住房的核心服务通胀)将显著放缓,巴克莱预计环比涨幅将从0.43%放缓至0.24%,野村则预计从0.4%大幅放缓至0.07%。

瑞银的预期则稍高于普遍预期,其认为汽油和二手车将推动通胀上行。克利夫兰联储则预测,由于当月能源成本的上行将使4月核心CPI环比上涨0.5%。但总的来看,三大行普遍预计,核心商品价格的上涨将抵消服务成本的放缓。

1、商品通胀再起

近几个月来,随着二手车通缩的消退,核心商品价格的通缩势头已经停滞甚至逆转。

其中,二手车价格约占核心商品篮子的12%,巴克莱和野村均指出,二手车或结束长达9个月的通缩。

巴克莱预计:

4月份二手车价格将环比上涨1.0%,我们所看到的高频数据都表明,2月至3月二手车批发价格上涨,这将导致4月的价格上涨(BLS数据对批发价格调整滞后)。

美国市场调研公司J.D.Power指数(经折旧调整)和Blackbook指数在3月份连续第二个月上涨,而在线汽车网站cargurus.com的价格在3月和4月也有所上涨。与此同时,曼海姆价格指数自去年12月以来连续上涨,4月份下跌2.7%(领先CPI中二手车价格约2个月)。

野村指出:

二手车价格预计环比小幅上涨1.5%,这是自2022年6月以来的首次月度上涨。1.5%的涨幅似乎低于过去几次曼海姆二手车批发价格指数,但考虑到最近经销商利润率的挤压以及私人二手车批发价格与CPI数据之间的统计差异,我们认为4月份CPI的二手车价格没有私人二手车零售价格所显示的那样强劲。

能源价格方面,野村认为,在汽油价格上涨的带动下,能源价格可能环比上涨1.0%。瑞银则指出,汽油和二手车价格加起来对4月份CPI变化的贡献将比3月份多了41个基点。

在其他组成部分中,食品通胀预计将保持在较低水平。巴克莱预测,食品通胀可能环比上升0.11%;野村则预计,食品价格将从之前的环比+0.0%小幅反弹至4月份的+0.2%。

总的来看,关于核心商品通胀,巴克莱预计春季二手车价格将上涨,未来两个月将保持适度通胀。然而,在供应瓶颈解除、库存水平正常化以及消费者需求继续从商品转向服务的支持下,核心商品价格将保持在或接近适度通缩。

2、服务通胀放缓

住房成本是CPI报告中需要关注的关键领域,分析普遍预计,住房成本放缓趋势似乎已经开始。

巴克莱指出:

住房通胀在4月将略有下降,从3月份的0.6%降至约0.5%,同比涨幅将保持在8.2%。这种放缓将是由离家住宿((Lodging away from home)的疲软所推动的。对于租金和OER通胀,预计将环比增长0.5%,此前这两类通胀在3月份出现了人们期待已久的放缓。

野村也指出:

非租金服务价格的价格压力在4月份似乎有所缓解。酒店业数据显示,在连续四个月上涨后,4月份的住宿价格环比下降了0.7%。与租金相关的部分,3月份主要居所租金和业主等价租金的通胀率大幅下降。

我们认为,人们期待已久的租金放缓趋势已经开始,与租金相关的部分的通胀可能在4月份保持在较低水平。我们对主要居所租金的预测为环比增加0.60%(高于3月份的0.49%),对OER的预测为环比增加0.56%。

不仅是住房方面,服务业中机票、运输、医疗等各类别均预计出现广泛的放缓。

具体来看:

在前两个月强劲增长后,运输服务通胀将有所放缓,其中机票价格涨幅放缓。其他服务类别的通胀率则会继续降低,巴克莱预计医疗保健CPI将继续拖累核心CPI。

总的来看,野村指出,核心CPI通胀可能在4月份继续逐步放缓,预计之后将出现更明显的减速;巴克莱则认为,核心服务业的前景关键取决于住房通胀,住房通胀占这一类别的近60%。其基准预期是,住房成本的放缓将在下半年持续显著放缓,拖累减缓核心服务通胀走低。

本次预测CPI数据不确定性较高

尽管预计本次通胀将放缓,但瑞银和巴克莱均指出,租金通胀趋势不太明朗,CPI预测值存在一定的上行风险。

瑞银提到,业主等价租金和租户租金的增幅可能大于预期:

4月份CPI预测的风险向上行倾斜,上个月OER和租户租金的大幅放缓标志着租金下降趋势的开始。然而,存在一个重大风险,即上个月的大部分放缓是难以形成趋势,4月份的OER和租户租金的涨幅可能明显高于3月份。我们不会惊讶于看到核心CPI环比涨幅位于38—59个基点区间内。

巴克莱也表达了相似的观点:

尽管数据表明,自去年以来租金通胀大幅放缓,但在土地管理局的数据中,这一点迟迟没有体现。我们认为,这在一定程度上是由于BLS统计方法存在滞后性,3月份租金和OER通胀的放缓可能是一个初步迹象。

但如果这一类通胀在这些水平上再停滞几个月,甚至略有上升,我们也不会感到惊讶。4月份的结果应该会让我们更清楚地了解情况。我们不能完全排除4月份租金/OER通胀上升的可能性。

此外,上个月汽油零售价格双向大幅波动,也给4月份CPI增加了更大的不确定性。燃料价格的波动通常是影响整体CPI的一个关键因素m根据美国汽车协会AAA的数据,在欧佩克+出人意料地宣布减产后,汽油价格在4月的前几周飙升了5%,并在4月23日达到了2023年的高点3.68美元/加仑,但对经济衰退的担忧导致原油价格在4月底下跌,汽油价格也迅速大幅下跌。

对美联储政策影响几何?

美联储将在6月13-14日再次召开FOMC会议,所以在那之前会有另一份CPI和其他关键经济数据发布。因此,即将公布的CPI是重要的,但不太可能对美联储在下一次利率决策前产生决定性作用。

最关键的问题是,通胀何时以及是否会回到美联储2%的目标,以及美联储何时会认为通胀足够接近目标水平。目前,美联储似乎准备在2023年剩余时间内将利率保持在较高的水平,部分原因是通胀率将保持高位。

目前市场预期,美联储在6月的会议上将保持利率不变,但仍存在加息的可能性。虽然只有在通胀率远高于预期的情况下,才可能出现这种情况,而市场仍押注,

然而,在CPI发布前一天,,将关注银行业压力的影响,称通胀仍高,降通胀需要时间,强调决策视数据而定,暗示对6月暂停加息持开放态度,同时给今年降息的市场预期泼冷水。

野村指出,如果核心服务通胀,特别是剔除租金外的核心服务通胀放缓,会支持“5月加息是当前紧缩周期的最后一次加息”的观点,这与美联储所暗示的一致。此外,核心商品通胀往往更具波动性,美联储可能会对二手车价格导致的核心商品价格上涨不予考虑。

美股将涨超2%,还是跌超2%?

系好安全带,CPI的发布可能导致美股大幅波动。

高盛合伙人、交易员John Flood指出,对当前股市来说,进一步降温的CPI更有利。他对美股对CPI数据的反应预测如下:

若CPI同比增长超过5.9%,标普500指数将至少跌2%;

若CPI同比增长5.1%到5.9%,标普跌0.5%到1.5%;

若CPI增长4.5%到5%,标普上涨0.5%到1.5%;

若CPI增速低于4.5%,标普至少涨2.5%。

摩根大通的策略师Bram Kaplan用以下图表展示了,期权市场暗示的多种资产类别在CPI公布后的波动幅度,以及过去一年CPI公布当天这些资产的平均波动。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。