永辉超市目前市销率0.8倍,按照4%销售净利率,反向推理出来,目前市场给永辉超市的PE只有20倍了。对于一个尚处于成长期的生鲜超市龙头来说,未来5-10年预期可以保持15-20%的年复合增长率,这样的估值并不算贵,从PS的历史数据对比看,也已经进入了近6年的低位区。

今年下半年以来,社区团购的浪潮来袭,几个互联网巨头不惜重金杀入这个市场,市场担忧线上买菜的渗透率提升,将会动摇永辉超市经营的基本盘。笔者是在上半年买入永辉的,疫情因素的催化,账面浮盈最多超过+30%,但是1股都没有卖,下半年随着社区团购的声音越来越大,永辉3季报出来后,也是上市以来第一次出现了同比负增长,市场情绪开始演绎悲观的一面,坐了一把过山车后,目前账面上还略有亏损。

这样也挺好,在市场持续下跌的时候,我可以再来好好反思下,自己当初的投资逻辑上是否存在问题,目前市场环境的变化,对于企业基本面是否真的发生了较大的变化了呢?

2016年-2019年公司日均客流量分别为205万人次、240万人次、290万人次,364万人次,2018年和2019年的客流同比增速分别为20.83%、25.86%,呈上升趋势。

目前市场在担忧的是,社区团购模式的发展,在社区层面就对消费者的生鲜采购需求进行了“截流”,那么必然会影响到去生鲜超市的流量,进而影响到超市的销售。这个是第一层次思维的“直觉”。

中国2019年生鲜销售渠道占比,传统农贸56.30%,商超37%,电商6.30%

疫情期间农产品购买渠道发生了变化,因为消费者的出现受到了抑制,所以生鲜电商在疫情期间蓬勃发展,尤其是社区团购模式被迅速推广开。疫情期间,渠道占比中下滑最严重的是农贸市场,从商务部的统计数据看,去年同期是58.1%,疫情期间下降为30.6%;生鲜超市从48.4%降低为45.7%,生鲜电商、社区菜店渠道占比也都显著有所提高。

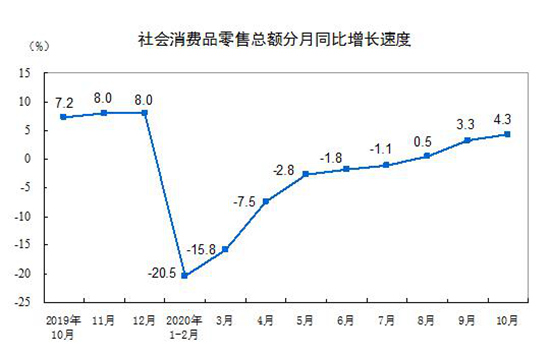

永辉超市2020年一季度,营业收入292.56亿元,同比增长+31.57%;上半年,营业总收入505.16亿元,同比增长22.68%,同店同比增长7.4%。从一季度的大幅度增长来看,疫情期间,因为部分农贸市场的供应链受阻,而永辉利用供应链优势,在疫情期间保持了经营商上的稳定性。

从2011年-至今的同店同比增速,与CPI的对比看,永辉超市开店两年期以上的同店,基本可以维持与CPI同步的增速。这个数据背后的推导结论,也就是说,永辉的门店开业两年以上后,客流量上基本成熟,这个门店周边的消费者已经知道有这个门店在,当他们有需要去超市集中采购的时候,也逐步养成了去这个门店的消费习惯。如果客流量不发生太大变化,那么成熟的同店就是跟着CPI一起走了。

过去十年是线上电商渗透率提高的黄金十年,永辉的同店能够保持良好的增速而没有下滑,说明消费者去线下生鲜超市的消费趋势,并没有发生太大的逆转。

同期的苏宁被线上的京东揍的不行,还是其他没有生鲜特色的传统超市,如果主要销售的是“标品”,那么经营上也是受到了线上销售的很大的冲击。因为,标品在线上买,与线下买的差异不明显,如果线上价格更为便宜,那么消费者还是倾向于逐步被转化为线上购买。

生鲜(蔬菜、水果)是非标的,尤其是蔬菜保质期短,又容易耗损,卖相和新鲜度上会有较大差异。消费者亲自参与挑选与电商模式的被动选择,在卖相上将会有较大差异。你想想看,买菜和买水果,如果你自己去线下购买,当然可以随便挑选出来自己满意卖相的。几乎每次你都可以买到自己认为满意的。但是,如果是送货到家,或者社区团购的自提,你都是被动选择,在卖相上,你是不能挑选的。当然了,我们也要承认,社区团购在取货的时候,如果消费者对卖相不满意,可以与团长协商,全额退款,这个也是有一定优势的。如果在网上买生鲜,10次有8次都是满意的,但是若有2次是消费体验不足的,那么消费者对网上买生鲜还是心存顾虑,如果时间充足,可能还是要倾向于自己亲自去买。

目前,我们看中国消费者的习惯,超过90%还是以线下为主(农贸市场、超市),线上的渗透率还不到10%。

从未来10年的趋势推演看,对于生鲜类的,可能还是会以线下场景为主,农贸市场的占比会逐步下降,超市渠道的占比会提升。同时,线上的渗透率也会提高。但是,线上可能会以配送到家的模式为主,社区团购为辅。我为什么会这么看呢?

我们前面也说过了,生鲜有消费者的参与感,你自己的眼睛+双手会影响到消费体验,所以对于时间宽裕的家庭里面做饭的人来说,当然还是要自己亲自去采购。这个地方有人抬杠,年轻人以后会线上买菜为主,因为他们的观察是菜市场、生鲜超市里面都是大爷大妈。朋友啊,现在中国的国情,家里面烧饭的主力军是大爷大妈啊,年轻人要么在上学,要么在上班呢,他们并不是烧饭的主力军啊。当有一天,这些年轻人老了,退休了,他们有的就是大把、大把的时间,你觉得作为家里面烧饭的人,为了全家人的健康生活,他们图省事,在网上买菜吗?如果具备消费能力,又有大把的时间,他(她)们为啥不亲自跑一趟采购一些新鲜的、品质可以保证的呢?这是从人的心理角度,来判断未来生鲜场景还是会以线下为主。线下的占比估计不会少于60%。

其次,配送到家也会拥有一定的市场份额,比方说天下雨了,你不方便出门,那就在网上选购下单,30分钟-1个钟头配送到家,然后直接去厨房做饭就可以了。但是,消费者会倾向于选择品质有保证的,值得信赖的平台。这方面永辉也在发力,自有渠道永辉生活APP,以及京东到家的服务。预计2020年,永辉线上销售会突破100亿。

到店与到家的融合发展,可能才会是终局的趋势。

以笔者尝试了美团优选、多多优选的体验来看,社区团购是不是以尾货甩卖为主呢?针对的消费群体是类似折扣店的群体,收入有限,对产品价格敏感,对商品的品质上要求并不是特别高的呢?社区团购的优势是低价,需要提前预约,然后第二天去线下某个网点自提。在自提的过程中,对于分配给自己的一小袋一小袋的商品,自己是无法挑选的,所以我拿回家后,打开发现品质上的确不是很理想的。

从招商证券的调研看,社区团购平台的消费人群主要是三四线城市已婚中年女性,其对产品价格较为敏感,有较多的时间来进行产品的比较和挑选。因而保证产品的低价质高才能在生鲜生意中脱颖而出。

因此,按照我目前的思考,生鲜这门生意,还是会以线下占比为主,线上只能为辅。如果这个前提存在,那么作为线下扩张中,优势最强的永辉来说,依然有广阔的门店扩张空间,主要替代的目标就是传统农贸市场渠道,目前农贸市场的占比还超过50%。

目前门店数量为985个,今年预计营收1000亿,线上占比100亿。2025年,预计门店数量2000个,营收2000亿,销售净利率4-6%,净利润中位数100亿,给20PE,目标市值2000亿。

这是目前的思考,未必是对的,先把字留下来,3-5年后,这场社区团购的混战趋于结束的时候,再回头来验证下自己的看法吧。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。