8月20日,美的置业发布上半年业绩公告,数据显示,今年上半年公司收入和利润实现双增长,其中会计收入和净利润分别同比增长47.5%和14.4%。

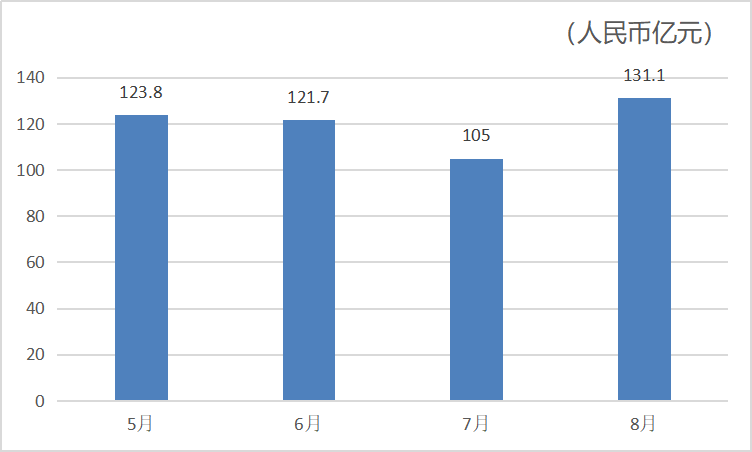

2019年,美的置业在首次跨过销售额千亿大关,即便在今年年初的疫情影响下,公司销售数据依然亮眼——5-7月,美的置业已经成功实现连续三个月销售额破百亿。

对于不少房企来说,千亿销售规模的门槛成为企业发展过程中的一道“分水岭”,而对于已经成功跨过千亿门槛的美的置业来说,随着经营质量、财务质量的持续改善,公司有望在“后千亿”时代实现规模增长和高质量增长的平衡,而在此背景下,公司估值也有望迎来重塑。

收入利润双增,连续4个月销售破百亿

美的置业发布上半年业绩公告,数据显示,今年上半年美的置业实现营业收入209.37亿元,较2019年同期上升47.5%;同时实现毛利55.24亿元,同比增长8.5%;实现净利润20.24亿元,同比增长14.4%;核心净利润为23.57亿元,同比增加24.7%。

在销售端,美的置业在经济重启后的表现同样惊艳。日前,美的置业发布截至2020年8月31日八个月未经审核销售数据。公司连同合营企业和联营公司的合同销售额约718.2亿元人民币,同比增长18.3%,相应的已售建筑面积约640.1万平方米。

据此计算,8月单月,美的置业合约销售额达131.1亿元,较去年同期增长95.7%。自今年5月以来连续第四个月单月销售超百亿元,也创下了公司单月销售额的历史新高。

而在2020年7月单月,美的置业实现合同销售额105.1亿元,同比去年7月的68亿元,增幅高达54.6%,成功实现连续三个月销售额破百亿。

(资料来源:公司公告)

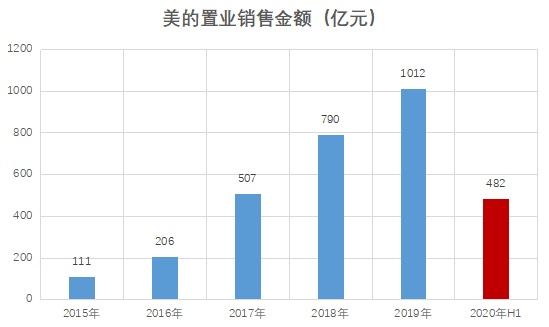

回顾2019年美的置业销售金额达1012亿元,同比增长28%,过往4年销售金额年化增速为74%,超过行业平均水平。销售规模的增长,也为美的置业未来的收入增长提供了坚实保障。

(资料来源:公司公告)

坚定城市深耕与升级,前瞻性布局带来的回报持续显现

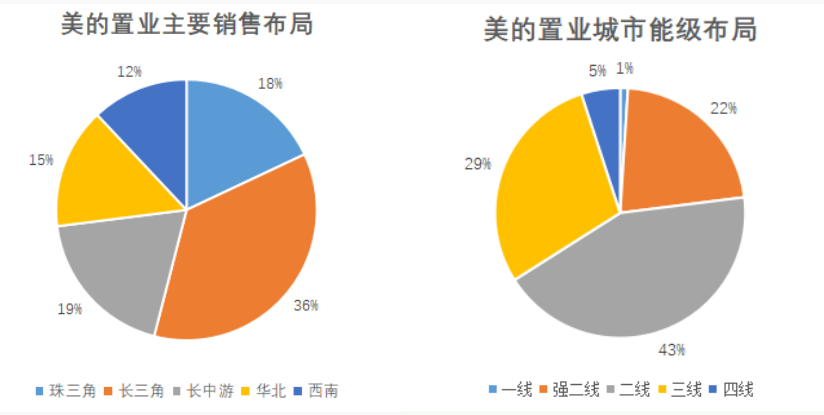

在销售规模和盈利能力双双增长的背后,是美的置业持续推进城市深耕与升级战略,重点布局核心都市圈,开启全国化布局的加持。2019年,公司在长三角、长江中游、华北、西南、珠三角地区销售金额分别占比36%、19%、15%、12%、18%。从城市能级看,公司在二级及以上城市销售金额占比达66%。

(资料来源:公司公告)

根据最新的中报数据,今年上半年美的置业在长三角合约销售金额占比46.5%,珠三角占比14.6%,其他区域占比38.9%,反映出美的置业聚焦中国经济最为繁荣的长三角、珠三角,布局具有增长潜力且人口持续流入的长江中游、华北、西南地区的前瞻性战略眼光和强大经营能力。尤其是在长三角地区,美的置业的销售增长较为强劲,前瞻性布局带来的回报持续显现。数据显示,上半年美的置业在长三角实现合约销售额224.1亿元,较2019年同期增长37.2%。

值得一提的是,美的置业坚持城市深耕与升级战略,而随着公司深耕城市业绩贡献提升以及城市升级战略效果初显。资料显示,在今年上半年美的置业深耕10年的徐州、邯郸等城市销售业绩持续向好,杭州、东莞等新进高等级城市业绩贡献占比也持续提升,为美的置业未来增长进一步奠定基础。

与此同时,美的置业上半年土储结构调整成效明显,土储布局更为合理。数据显示,截至2020年6月30日,公司土地储备总建筑面积高达5431万平方米,涉及295个物业开发项目,覆盖全国18个省级行政区的61个城市,其中通过合营企业及联营公司参与项目共计67个。而在上半年的新增土储中,二线及以上城市占比高达85%。

随着国内疫情得到有效控制以及复工复产的高效推进,国内房地产市场实现较快恢复,有望全年依然能够实现稳定发展。对于房企产行业来说,新型城镇化依然是实现中长期高质量发展的重要抓手和布局契机。美的置业从新型城镇化的导向出发,重点围绕一二线核心城市、及其周边溢出地区进行持续深耕,布局核心城市群和中心城市,随着公司新一轮布局和重大项目的落地,美的置业也有望在“后千亿”时代中更进一步。

财务结构改善,融资成本持续走低

在“房住不炒”总基调下,房地产行业的发展逻辑正在悄然生变。美的置业一直以来都秉持着“有质量发展”的理念,在销售规模增长的同时,财务指标不断优化。截至上半年,美的置业持有现金及银行结余共计259.96亿元,银行授信额度充沛。数据显示,美的置业截至上半年未动用银行授信额度874亿元,高于2019年底的832亿元。

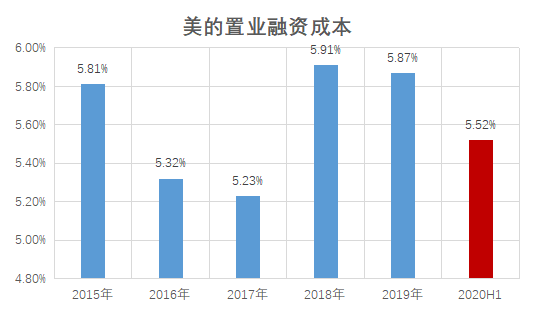

在融资成本方面,美的置业上半年借款总额加权平均实际利率为5.52%,进一步降低,远低于行业平均6-7%的融资成本,在同规模民营房企中优势凸显,其中,新增借款加权平均实际利率低至5.18%。此外,美的置业在上半年把握住机遇窗口,成功发行票面利率低至4%的公司债券,较上期发行相比下降120个基点,创下公司债券票面利率历史新低。

(资料来源:公司公告)

虽然低融资成本有美的的品牌背书加持,但从美的置业在发展上的完全独立性来看,低于同行的融资成本还是体现出美的置业基本面的稳健,与此同时,公司主体评级也在稳步提升。今年上半年,美的置业主要附属公司美的置业集团有限公司获联合信用评级评定为AAA评级。至此,美的置业已获得中诚信、联合评级双AAA评级。

虽然美的置业具备较低的融资利率,但是公司对财务质量的高要求也致使美的置业的负债率一直维持健康水平。今年上半年,美的置业净负债率由2019年底的89%下降2.2个百分点至86.8%,负债率呈现稳步下降趋势。

基本面的稳健叠加估值不高也让不少机构对美的置业表示持续看好。业绩发布会以来已经有10余家机构出具研报给予美的置业买入、增持等评级。截至目前,2020年已有包括花旗、JP摩根等在内的多家机构发表50多篇研报看好美的置业。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。