房贷利率将产生巨变,事关每个买房人!

2019年12月28日,中国人民银行发出公告称:2020年3月1日至8月31日,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成。

也就是说,房贷LPR转不转,你仅剩1个月的思考时间!

对此,不少买房人还在纠结纠结:“转换后房贷利率是升还是降?8折房贷要转吗?”

1

转换后房贷利率是升还是降?

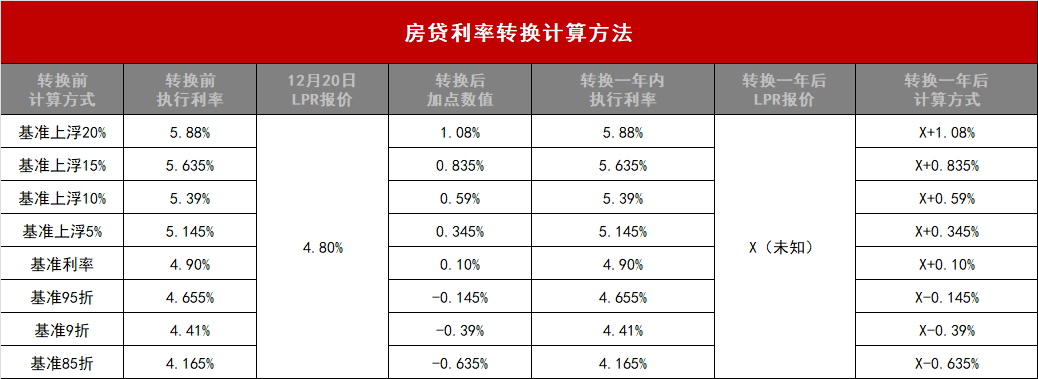

此前大家的房贷利率也不是全部相同的,有人拿到了8折的优惠,有人却要上浮20%。那么,房贷利率转换之后,新的房贷到底是怎样的?

我给大家举个简单的例子:

8折房贷利率的转换所加基点=3.92%-4.80%=-0.88%,也就是说,“加点”是“-88个基点”。

如果今年12月,房贷利率维持当前7月最新利率,即5年期以上LPR为4.65%来算,那么按LPR加点利率来算就是4.65%-88个基点=3.77%,相比较原来的3.92%,低了0.15%。

上浮20%房贷利率的转换所加基点=5.88%-4.80%=1.08%,也就是说,加点是“108个基点”。

如果今年12月,房贷利率维持当前7月最新利率,即5年期以上LPR为4.65%来算,那么按LPR加点利率来算就是4.65%+108个基点=5.73%,相比较原来的5.88%,低了0.15%。

如果选择不转,那么就一直维持5.88%。

我以基准利率(4.9%)上浮或折扣的不同比例进行了计算,大家可以参考。

按照目前的利率看,转换为LPR更划算!那么有人问,假如LPR上涨怎么办?岂不是房贷利率也要跟着涨?

从目前来看,利率下降仍是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,很多欧美国家已经进入负利率时代,而我国的利率相比于几年前也已经大幅下行。

在中国,2010年前后的房贷基准利率一度接近7%,而如今不到5%,利率持续走低可能是未来5到10年的大势所趋。这种背景下,固定利率显然与时代趋势背离。

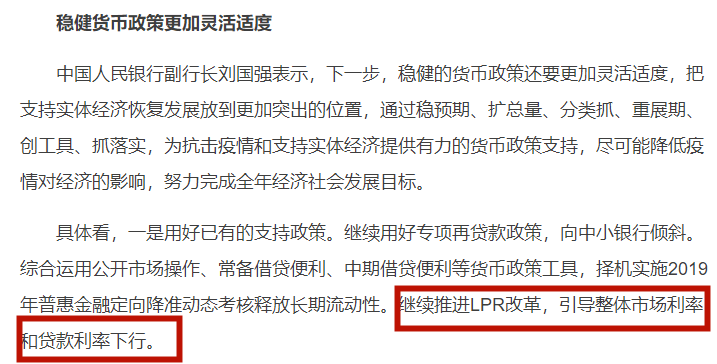

且近期央行多次提到,继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。这表明,未来降息的可能性依然存在。

2

关于LPR转换的热点问答

1、转了LPR后,房贷利率会立马变化吗?

不会!转了LPR后,到第一次重定价之前,房贷利息支出与原合同一样不变。

同理,第一次重定价日,到第二次重定价日之间,也不会变化。

也就是说,即便你选择最早的重定价日,1月1日,那么从现在到明年1月1日,你的房贷是保持不变的。

2、找谁转?怎么转?没人通知我咋办?

1)具体情况可以查询贷款行的官网公告,或者官方微信号。

2)综合多家银行的公告看,8月30日之前,房贷客户基本都可以在贷款行的手机银行、网上银行、智慧柜员机、短信银行、任一网点等渠道完成定价基准转换。

3、哪些贷款可以转?哪些贷款暂时不能转?

可转:2020年1月1日前已发放,或者已签订合同但未发放的贷款。(因为1月1日以后的都按LPR签了)

不可转:1)政策性的公积金个人住房贷款(包括组合贷款中的公积金部分);2)以及2020年12月31日前到期的个人住房贷款;3)固定利率贷款。

4、如何查询自己的已有贷款利率?

首先您可以到网点进找工作人员查询,其次其实进入官网查询是非常方便的。

5、定价周期是一年一调吗?

并不是!可以和银行协商选择重新定价周期,如一年一调、两年一调、五年一调……但至少一年,不可以选择半年或每月一调。定价周期一旦确定将不可更改,每个人只有一次机会。

6、变更以后如果后悔了还能再更改吗?

只能变更一次,本次变更确定后以后不得更改。

7、转换后之前享受的利率折扣会不会就没有了?之前的利率上浮是不是一下子就降到LPR值了?

不会,之前的利率折扣及上浮比例会以2019年12月20日贷款市场报价利率(LPR)下的差值(加减基点)进行折算。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。