作为财富管理行业的一名老兵,直到2020年我才真正看到财富管理蓬勃发展的希望。大家肯定想问,何出此言?我先分享两个经历。

其一,去年三季度开始,诺亚摒弃非标固收,全面转型标准化资产,某头部券商的区域销售老大主动找到我们,他谈到,非标类固收+隐形刚兑,这跟拉存款没啥区别,每家机构网点前面支个广告牌,上面写上期限、预期收益率,谁的收益率高谁就能吸引客户,这叫财富管理吗?因为非标类固收的存量较大,所以彼时他对诺亚转型能否成功,仍持怀疑态度。不过,这位资深专家在看到诺亚2020年一季报时,竖起了大拇指。

其二,2018年我们在回访一位全权委托客户时,对方对业绩表现颇有微词,大意是资产配置一顿操作猛如虎,不如来个非标类固收,甚至比不上银行理财。虽然在2015至2017年,股债混合策略能做到7%/年的收益率已较为不易,但8-9%/年的非标类固收产品比比皆是。伴随着理念的成熟,2020年春节后这位客户选择了目标回报股票多策略定制产品。

两段经历的背后是行业的变迁,时代的更迭。从打着“高回报、高流动性、低风险”旗号的“小兄弟”P2P产品被证伪,到非标类固收的“扛把子”信托行业即将迎来全新的监管新规,一个财富管理的旧时代宣告结束。而在定义新时代之前,我们需要重新思考财富管理的锚是什么?如何再造?又如何百炼成钢?

本文分为上下篇,上篇中主要和大家探讨新时代下财富管理行业的定位,以及当下经济中存在的尾部风险是如何撼动财富管理之锚的。

定位财富管理之锚:目标回报

财富管理的属性是服务行业,所以它的锚必然由客户决定,而这个锚一直都在,那就是客户心目中的目标回报。其有底线,如同黑石的苏世民、橡树的马科斯所说的,不要亏损本金;其亦有诗和远方,追求长期复利,每年8%,60年的复利高达101倍;每年6%,60年的复利也高达33倍。如果能达到这样的投资回报率,一代人创富,两代人传承,富可过三代也。

理解了这一点,下次再有客户问你,你们做财富管理的,可以实现多少收益率啊?千万不要认为客户不专业,其实这就是最为直接和合理的灵魂拷问。

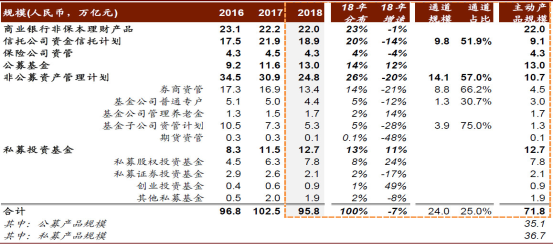

锚定之后,中国财富管理行业带着目标回报的使命上路了。投资者教育就从“你不理财,财不理你”、“你可以跑不赢刘翔,但要跑得过CPI”等通俗易懂的口号开始。而在产品供给端,过程中看似无波动的单一非标类固收产品,大受欢迎,客户需求踊跃,各类通道非常通畅。以致于在资管新规出台前夜的2017年末,中国资管行业的整体规模突破100万亿元(含通道业务);其中非公募资管计划超过30万亿元、信托计划超过20万亿元,据中金公司研究部测算,这两者中超过50%为通道业务。

资料来源:中国证券投资基金业协会,信托业协会,银行业理财登记托管中心,万得资讯,中金公司研究部;注:信托通道业务用单一信托规模近似替代,券商资管、基金专户及子公司通道规模数据来自中国证券投资基金业协会;公募产品统计口径包括银行非保本理财、公募基金,私募产品口径包括资金信托计划、保险资管、券商资管、基金专户、基金子公司资管计划、期货资管以及私募投资基金

非标债权是非标类固收产品的底层资产之一,用其中一种情形举例——上市公司大股东,在上市体外开展投资,未来期待标的公司独立上市,或者上市公司定向增发予以收购,完成退出;因为投资金额较大,大股东在自有资金之外,一方面拿上市公司股份进行质押融资,另一方面以标的公司为融资主体,个人提供连带责任担保,最终大股东通过不同渠道、不同方式完成融资,而资金则来源于各类投资人(体现为非标类固收)。对于该大股东而言,随着上市公司业务的发展,所持股份市值的增加,以及标的公司的成熟,可抵质押物的价值提升,其后续仍可通过上述同样方式持续开展融资,进而业务版图不断扩大。

在高歌猛进的经济大潮下,勤奋和睿智的企业家们,迅速解锁了各类融资工具的说明书。股票融资、债务融资、资产证券化,债务融资中的银行信贷、债券融资、信托、资管通道等,杠杆普遍加的很足,即便到了金融供给侧结构性改革进行数年后的2019年11月末,微观杠杆率(规模以上工业企业资产负债率)仍为56.9%。

而扭曲早已发生。2019年非金融A股上市公司累计净利润增速为0.3%,ROE(净资产收益率)放缓至7.9%;今年一季度清算的信托项目平均年化综合实际收益率8.24%;当上市公司ROE尚不及融资成本(投资人收益+通道成本),持续下去,恐怕没人愿意去做权益投资。作为实体经济的翘楚,上市公司ROE尚且如此,大量的中小企业境况自不待言。

撼动财富管理之锚:尾部风险

杠杆是个双刃剑,当基本面向上时,杠杆起到正向作用,放大使用者的收益;当基本面向下时,杠杆风险会反噬杠杆使用者,黑石也曾有这样的遭遇。苏世民说,任何投资的成功与否在很大程度上取决于所处经济周期的节点。非标类固收也不例外。

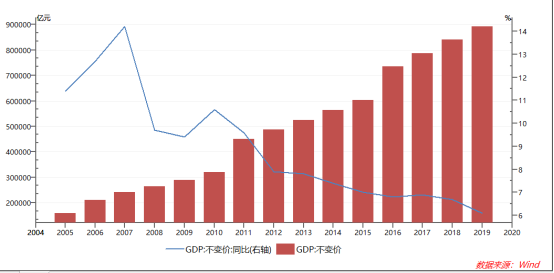

2007年,中国GDP增速高达14.2%;此后2008-2009年由于受全球金融危机影响,GDP增速降至10%以下;2010年反弹至10%上方,但自此之后,GDP增速拾级而下,2019年为6.1%。

图:中国经济增速逐年放缓

与GDP增速下降同步的是另一个指标的上升,也即商业银行不良贷款,2011年四季度,商业银行不良贷款余额和比率出现了自2005年以来的首次“双升”,而银行信贷是社会融资的重要支柱。从央行公布的贷款核销数据,2018年1月首破2万亿元;2020年4月底,已达到4.27万亿元,同期本外币信贷余额近163万亿元,贷款核销规模占比2.62%。

而在2015年股市巨幅波动之前,负债率过高的企业已暴露风险迹象。曾记得,2014年某浙江民企的地产项目融资出现兑付困难,几经腾挪,勉强度过难关;2015年上半年资本市场短暂狂热,该企业因此获得继续扩张的资本,然而2018年以来的债务违约,压垮了企业的资金链,最终寻求破产重整。

非标类固收的尾部风险已然酝酿。一是因为企业盈利能力下降,导致企业经营性活动现金流衰竭;二是因为资产价格疲软,变现能力下降,投资性活动产生现金流的难度加大;三是因为金融体系内部的信用收缩,尤其是在同业信仰告破之后,导致金融机构与实体企业之间货币政策传导机制的运行效率下降,对企业筹资性活动现金流产生负面影响。

安信信托揭开了冰山一角。截至2020年一季度末,信托资产规模21.3万亿元,其中资金信托余额17.7万亿;风险项目个数1626个,涉及规模6431亿元,其中集合类约3949亿元、单一类约2414亿元,分别占各自总规模的3.9%和3.1%。(数据来源:中国信托业协会官方网站)

积重难返,险象环生。资管新规出台之前,央行已在2017年金融稳定报告中专题讨论资管乱象,包括多层嵌套、资金池运作、刚性兑付、监管套利等。自2018年开始,其他类私募基金、传统资管业务、银行理财、信托计划等渐次收紧。监管部门连发多道金牌之后,融资类资管业务增速终于放缓,社会融资中委托贷款自2018年3月以来、信托贷款自2018年10月以来至今,同比持续负增长。

这些尾部风险足以撼动财富管理之锚,因为非标类固收的底层资产往往非常集中,无法起到分散风险的作用,且缺乏流动性,导致投资人不仅无法获得目标回报,更有可能损失全部投资本金。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。