经常坐飞机出行的人会发现,如今想要出行前买份航空延误险(航延险)可不容易,即使买到了,也不如以前性价比高。

这都是骗保团伙惹的祸。近日,追踪77小时,上海市破获首例“航延险”诈骗案,抓获犯罪嫌疑人27名,涉案金额超2000万元。

小编在采访中得知,实际上,从2010年开始,行业里就浮现了“航延险”诈骗团伙身影。近年来,这类团伙越来越猖獗,动辄给保险公司带来数千万、甚至上亿元的赔付损失,大额亏损之下,保险公司开始逐渐压缩甚至放弃航延险业务。

最终受到伤害的还是消费者。市场上可选择的航延险越来越少,普通消费者的保险需求难以得到满足。业内呼吁,保险业不宜因噎废食,应利用技术手段破解航延险风控难题,多与航空公司、机场合作,建立智慧承保体系,提供多样化、个性化的产品。

4个犯罪团伙

涉案金额超2000万元

2019年11月,上海市公安局经侦总队对保险领域各险种理赔情况进行调研时发现,上海市的航班延误险整体赔付率较高,存有违法犯罪的苗头。

经侦总队通过多维度排查比对,初步锁定了4个犯罪团伙。这些团伙利用提前获知的航班延误信息,虚构保险标的,并乘坐延误航班来骗取保险理赔金。

经过半年的缜密侦查,经侦总队近日在上海、广西等地开展集中收网行动,经过77小时连续追踪,成功破获上海首例“航延险”诈骗案。

经查,犯罪嫌疑人杨某、何某等人为牟取不法利益,招募组建“保险理赔团队”,并在广西、湖南等地组建合作团队,以免费乘机住酒店及提供一定报酬为幌子,对外招揽乘机人。

“部分犯罪嫌疑人曾是为航空公司代理机票业务的工作人员,熟悉航空公司工作信息流程,通过不法手段获取了航班延误信息后,购买明知将会延误的航班机票来实施诈骗。”上海经侦总队一支队副大队长杨展表示。

杨展介绍称,由于单个乘机人只能凭登机牌或者航司延误证明理赔一份航延险,为了获得最高赔付,犯罪团伙分别通过保险公司官网、保险代理公司等渠道重复投保多份航延险,虚构被保险人需要航空出行正常如约达到的事实,并使用私刻的航空公司及机场印章,伪造多份航班延误证明,分别向各家保险公司申请理赔。

这些犯罪嫌疑人近年来连续作案数千起,涉案金额超2000万元。目前,上述犯罪嫌疑人已因保险诈骗罪被警方依法采取刑事强制措施,案件正在进一步侦办中。

除了单独在售的

还有两个途径可获得航延险

杨展在调研中发现,由于赔付率过于高企,部分保险公司不得不下架航延险产品,或者提高保费、降低赔付限额来维持产品的正常运行,严重损害了普通市民的航旅出行权益。

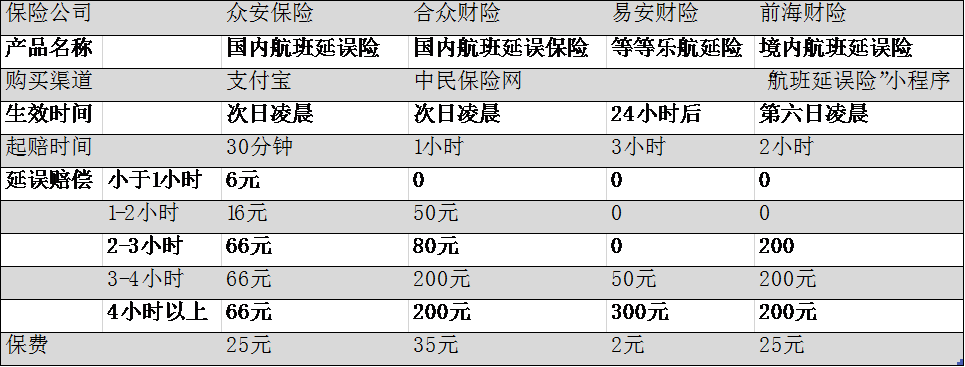

的确,小编发现,近年来市面上能够买到的航延险越来越少。查阅各大保险售卖平台,小编也只找到了下面四款在售航延险:

与以前航延险1小时起赔、动辄200元的赔偿相比,如今航延险延误3小时以内的赔偿普遍仅为几十元,上百元的赔偿往往要延误3小时以上。

慧择保险经纪相关人士介绍称,以前的航延险往往及时生效,一两小时的延误可以获赔数百元,给了犯罪团队较大的作案空间。

每年3月至9月,尤其是七八月的台风季节,航班延误比较频繁,犯罪团伙通过综合评估台风风速和航空公司信息,提前预判飞机取消及延误情况,再购买机票及大量航延险或含有航延险责任的旅意险。小城市起飞的机票往往很便宜,远远低于航延险的重复理赔金额,犯罪团伙便能从中获利。

遭遇大额赔偿后,保险公司优化了理赔机制。

目前,航延险普遍由“及时生效”调整为“次日凌晨生效”或更晚时间,2小时以内的赔偿金额往往不足50元、甚至零赔付。以前海财险为例,该公司航延险需在投保后第六日凌晨才生效,2小时以内无赔偿。

慧择保险经纪上述人士表示,更多的保险公司则选择了不单独销售航延险,而是在旅游险中涵盖航延险责任。小编查阅发现,许多旅游险都包含航延险责任,不过往往要航班延迟5小时及以上才能获得赔付。

此外,还有一条获得航延险的途径,那就是银行信用卡。据悉,银行白金及以上级别信用卡往往会赠送航延险。小编帮你整理如下:

航延险需求大

保险公司应提高风控能力

根据飞常准APP发布《2019年全球机场&航空公司准点率报告》,2019年中国内地机场实际出港航班量达480.23万架次,出港准点率为75.57%,起飞平均延误时长28.11分钟。

长三角地区机场受恶劣天气影响机场较大,去年上半年,杭州萧山机场受恶劣天气影响,延误时长总计达626小时。

业内人士呼吁,在这种背景下,消费者对于航延险的需求很大。在打击犯罪团伙的同时,保险业也要厘清航延险风控的难点,运用技术手段逐个击破,提供更丰富多样的产品给消费者。

为了满足普通消费者的航延险需求,社科院金融所保险与社会保障研究室副主任王向楠建议,保险公司加强与航空公司、机场等合作,及时获得比较明确的航班延误消息,自动停售高风险产品。

同时,行业性组织应利用全行业数据,评估不同航线、不同天气条件下的延误风险,建设差异化的费率体系,促进险企“智慧承保”。

此外,保险公司也要加强事后分析,对于赔付次数、赔付率高到明显不合理的投保人,限制投保。

当然,保险公司亦要通过大数据分析来发现相关犯罪线索,与公安部门密切合作,打击保险诈骗行为,提高犯罪成本。

“目前《刑法》中‘保险诈骗罪’的犯罪主体仅覆盖投保人、被保险人或受益人,由于保险诈骗的实施链条较长,建议将犯罪主体拓展到不特定的知情人员,特别是能影响保险标的状况或知悉其状况的单位或个人,包括保险业内部人员。”他补充道。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。