(记者 潘显璇)5月31日,湖南省地方金融监督管理局公布了全省小额贷款公司2020年度分类监管评级情况:超过六成小额贷款公司“表现优秀”,达到A级;但也有9家小额贷款公司的考核结果不及格,评定为D级,公司业务被叫停,并责令限期整改。

9家小贷公司被责令整改

为加强全省小额贷款公司的有效监管,进一步规范其运营,科学合理安排好风险补偿资金,2018年12月,湖南省地方金融监督管理局制定出台了《湖南省小额贷款公司分类监管评级办法》。

分类监管评级考核结果分为A、B、C、D四类:得分85分(含85分)以上为A级,70-85分(含70分)的为B级,60-70分(含60分)的为C级,60分以下为D级。考核等级与小额贷款公司能享受的支持政策以及可放贷资金直接挂钩:达到A级的公司,融资比例可放大至净资本的300%,B级为200%,C级为100%;C级(含)以上的公司可享受财政风险补偿资金分配;D级公司暂停对外融资。

截至2020年12月末,全省有小额贷款公司212家,其中符合参评条件的有128家。全省小额贷款公司2020年度分类监管评级情况显示,符合参评条件的128小额贷款公司,A级79家,占比61.7%;B级31家,占比24.2%;C级9家,占比7%;D级9家,占比7%。

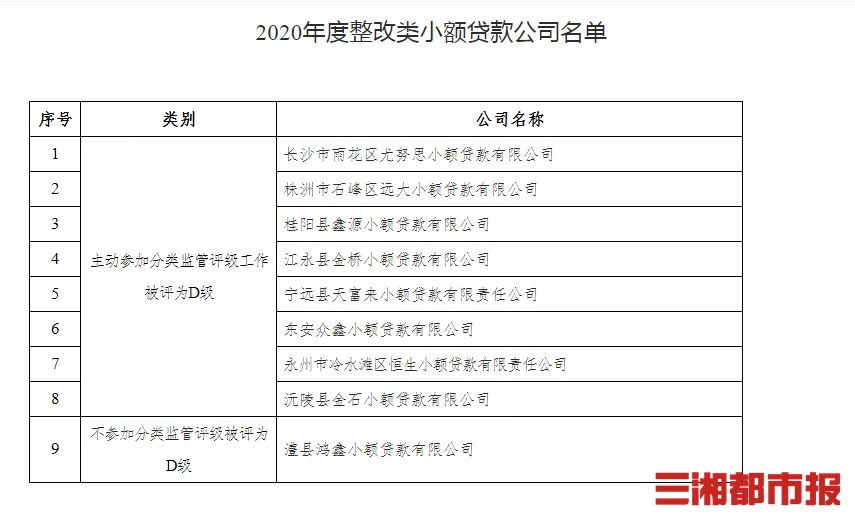

这9家评级为D级的小额贷款公司分别是长沙市雨花区尤努思小额贷款有限公司、株洲市石峰区远大小额贷款有限公司、澧县鸿鑫小额贷款有限公司、桂阳县鑫源小额贷款有限公司、江永县金桥小额贷款有限公司、宁远县天富来小额贷款有限责任公司、东安众鑫小额贷款有限公司、永州市冷水滩区恒生小额贷款有限责任公司、沅陵县金石小额贷款有限公司。

湖南省地方金融监督管理局要求各市州金融办对以上9家公司逐一下达《停业整改通知书》,提出整改意见并明确整改期限。整改验收合格之前,不得开展包括发放小额贷款和财务咨询在内的所有业务工作。

部分小贷公司管理水平亟待提高

湖南省地方金融监督管理局指出,从本次分类监管评级现场抽查情况来看,全省多数小额贷款公司治理结构较为完善、岗位职责较为清晰、规章制度较为健全,基本能做到合法合规经营,整体经营情况正常,但也存在一些问题。

市场定位不清晰。一些小额贷款公司对服务三农、小微企业的商业模式未进行认真的分析和研究,未找准市场定位和发展方向,未坚持“小额、分散”的原则,在急功近利思想的驱动下盲目放贷,变相提高单户贷款额度,使公司陷入流动性不足的困境。

管理水平亟待提高。部分小额贷款公司已连续两年未开展业务,针对经营现状未采取积极有效措施。一些小额贷款公司治理结构不完善、贷前审查流于形式、贷中无审议记录、贷后缺乏管理、现金收本收息、向股东及关联方放贷等现象严重。

接受监管的自觉性不够。有的小额贷款公司上报评级资料不齐、经营数据填报不准确,经通知补充资料后仍未提供年度审计报告,被直接评定为D级。少数小额贷款公司在监管机构提前通知的情况下,未在规定时间准备检查所需资料,检查组无法在现场调阅相关档案,检查配合度不高。

个别监管机构未能认真履行职责。有监管部门在分类监管评级审核表中未签字、盖章;个别监管部门对辖内小额贷款公司报送的评级资料未认真审核,直接照搬公司自评结果。

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。